Moms ved køb af varer og ydelser i EU

Når din virksomhed køber varer og ydelser af virksomheder i andre EU-lande, skal du som køber selv beregne og betale dansk moms af købet. Det kaldes omvendt betalingspligt, fordi det normalt er sælgeren, der beregner momsen.

Når du køber varer eller ydelser fra virksomheder i andre EU-lande, er det vigtigt, du tjekker den faktura, du får fra sælgeren. Ellers risikerer du at skulle betale både dansk og udenlandsk moms.

- Oplys dit momsnummer til sælgeren, inden du modtager en faktura på købet. Dit momsnummer er "DK" plus dit 8-cifrede cvr-nr. eller SE-nr.

- Tjek at både dit og sælgerens momsnummer står på fakturaen.

- Tjek, at der på fakturaen står "Reverse Charge", hvis du køber en ydelse, og "Free of VAT" eller "Zero rated", hvis du køber en vare. Det betyder, at momsen skal afregnes i køberens land. Det kaldes også omvendt betalingspligt.

Hvis sælgeren har skrevet moms på fakturaen, eller der mangler andre oplysninger, skal du kontakte sælgeren og bede om en ny faktura.

Eksempel på faktura for et varekøb:

På eksemplet herunder, kan du se, hvor du skal kigge på fakturaen, og hvad du skal kigge efter. Bemærk at EU-landene har forskellige antal tegn i momsnummeret.

Når du køber varer fra virksomheder i andre EU-lande, skal du oprette 2 ekstra konti til at bogføre fakturaen:

- Køb af varer fra andre EU-lande

- Moms ved køb af varer i udlandet

Hvis du køber ydelser, skal du oprette disse 2 ekstra konti:

- Køb af ydelser fra andre EU-lande (med omvendt betalingspligt)

- Moms ved køb af ydelser i udlandet (med omvendt betalingspligt)

Køber du både varer og ydelser, skal du have alle 4 ovenstående konti i dit regnskab.

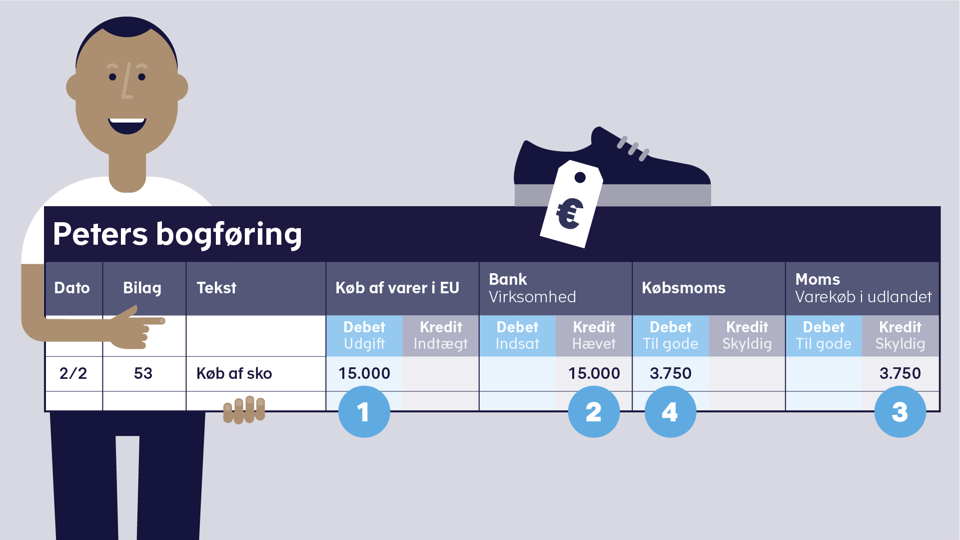

Peter opretter ekstra konti i sit regnskab

Peter har købt sko for 2.000 euros (15.000 kr.) fra en leverandør i Tyskland, han vil sælge videre i sin butik.

Da skoene er en vare og ikke en ydelse, skal Peter oprette disse 2 konti i sit momsregnskab:

- Køb af varer fra andre EU-lande

- Moms ved køb af varer i udlandet

Omregn beløbet til danske kroner

Først skal du omregne beløbet til danske kroner. Du kan finde valutakurser hos din bank eller Nationalbanken.

Beregn dansk moms af beløbet

Inden du kan bogføre, skal du beregne 25% dansk moms af fakturabeløbet. Det skal du, fordi der ikke er udenlandsk moms på fakturaen.

Peter beregner de beløb, han skal bogføre

Omregn beløbet til danske kroner

Peter købte skoene for 2.000 Euro. Kursen er 7,5. I danske kroner bliver beløbet derfor:

2.000 X 7.5 = 15.000 kr.

Beregn dansk moms af beløbet

Peter skal beregne dansk moms (25 %) af beløbet.

15.000 X 0,25 = 3.750 kr.

Indsæt det omregnede beløb

Indsæt det omregnede beløb i danske kroner på kontoen "Køb af varer fra andre EU-lande" under "Debet (udgifter)".

Hvis du betaler for købet med det samme, skal du også sætte det ind på kontoen: "Bank" under "Kredit (hævet)".

Når man bogfører, skal man altid skrive lige store beløb i både "Debet" og "Kredit".

Indsæt beløbet på den danske moms

Indsæt beløbet på den danske moms af købet på nedenstående konti. Der skal nemlig altid stå lige store beløb under hhv. debet og kredit.

- "Moms af varekøb i udlandet" under "Kredit (skyldig)".

- "Købsmoms" under "Debet (til gode)" Her skriver du også momsen af dine øvrige køb fra danske leverandører.

Peter skriver de omregnede beløb på sine konti

Skoene kostede det, der svarer til 15.000 kr. Da han betaler skoene med det samme, skriver han også beløbet under "Kredit". Peter skriver derfor 15.000 kr. på nedenstående konti:

- "Køb af varer fra andre EU-lande" under "Debet (udgifter)"

- "Bank" under "Kredit (hævet)".

Peter udregnede den danske moms af beløbet (25%) til at være på 3.750 kr. Beløbet skriver han på nedenstående konti:

- "Moms af varekøb i udlandet" under "Kredit (skyldig)".

- "Købsmoms" under "Debet (til gode)" Her bogfører Peter også momsen af sine øvrige køb fra danske leverandører.

Når Peter senere skal indberette moms, kan han se i sin bogføring, hvad han skal indberette.

For at afspille videoen beder vi om din tilladelse til at bruge cookies.

Forny cookie tilladelseFå hjælp til at bogføre korrekt med vores bogføringsguide

I vores guide til bogføring, får du hjælp til at bogføre dine bilag korrekt og få de rigtige fradrag.

Hvis du ejer en nystartet virksomhed eller selskab, kan du få hjælp i vores guide for start-up guide:

Start-up for virksomheder: Bogføring

Start-up for selskaber: Bogføring

Du indberetter din moms ved køb fra andre EU-lande i TastSelv Erhverv, sammen med din almindelige moms.

Når du indberetter almindelig moms, skal du altid udfylde rubrikkerne under Dansk salgs- og købsmoms:

- Salgsmoms (din samlede salgsmoms)

- Købsmoms (din samlede købsmoms)

Når du indberetter EU-køb, skal du derudover udfylde nogle ekstra rubrikker under Handel med udlandet.

Har du købt varer, skal du indberette:

- Moms af varekøb i udlandet (din EU-moms)

- Rubrik A - varer (den samlede værdi uden moms af dine køb)

Har du købt ydelser, skal du indberette:

- Moms af ydelseskøb i udlandet med omvendt betalingspligt (din EU-moms)

- Rubrik A - ydelser (den samlede værdi uden moms af dine køb)

Hvis du både har købt varer og ydelser, skal du indberette i alle rubrikkerne.

Til sidst kan du i rubrikken Moms i alt, se hvad du skal betale, eller hvad du har til gode.

Se video om, hvordan du indberetter dit EU-køb:

For at afspille videoen beder vi om din tilladelse til at bruge cookies.

Forny cookie tilladelseNår du har godkendt din momsindberetning, får du en kvittering, hvor du kan betale din moms.

Du kan betale via:

- Leverandørservice

- Netbank

- Visa/Dankort eller Dankort

- MobilePay

Vær opmærksom på, at du tidligst kan betale 5 hverdage før fristen.

Hvis du indbetaler før, får du pengene retur, hvis din virksomhed ikke har gæld til os eller andre offentlige myndigheder.

Derfor anbefaler vi, at du tilmelder dig Leverandørservice, så pengene automatisk overføres på betalingsdagen.

Ydelser med udenlandsk moms

Du skal betale udenlandsk moms, hvis du køber følgende ydelser i andre EU-lande:

- Ydelser vedrørende fast ejendom, som ikke ligger i Danmark, herunder hotelovernatning på hoteller i andre EU-lande

- Personbefordring, fx taxa- eller turistkørsel

- Adgang til arrangementer inden for kultur, kunst, sport, videnskab, undervisning, underholdning og lignende

- Restaurations- og cateringydelser

- Korttidsleje af transportmidler

Du kan søge om at få den udenlandske moms tilbage fra det land, hvor udgiften har været.

Udgiften skal knytte sig til din virksomheds momspligtige aktiviteter. Dvs. du ikke kan få udenlandsk moms tilbage fra udgifter, du fx har haft som privatperson.

De enkelte lande har forskellige regler for momsfradrag og forskellige minimumsgrænser for størrelsen på beløbet, man kan få tilbagebetalt.

Ingen moms: Ydelser uden moms

Du skal hverken betale dansk eller udenlandsk moms, hvis du køber følgende ydelser i andre EU-lande, men hovedsageligt bruger dem uden for EU:

- Overdragelse af rettigheder

- Reklame

- Rådgivning

- Forpligtelse til undladelse (for eksempel konkurrenceklausuler)

- Bank-, finansierings- og forsikringsvirksomhed, bortset fra udlejning af bankbokse

- Udlejning af arbejdskraft

- Udlejning af løsøre-genstande

- Transport og transmission af gas, elektricitet, varme og kulde

Eksempel på ydelser uden moms

Hvis du fx køber en reklamekampagne af et tysk reklamebureau, men overvejende bruger den på det amerikanske marked (eller et andet land uden for EU), skal du ikke betale moms af ydelsen.

Hvis din virksomhed ikke er registreret for moms, er det enten fordi den er registreret for lønsumsafgift, eller fordi du har en personligt ejet mindre virksomhed (PMV).

Hvis din virksomhed er registreret for lønsumsafgift, må du købe varer fra andre EU-lande for under 80.000 kr. om året uden at være registreret for moms. Husk at gøre sælgeren opmærksom på, at du ikke er momsregistreret. I dette tilfælde skal sælgeren lægge moms på fakturaen.

Hvis du køber ydelser fra andre EU-lande, skal du normalt momsregistreres og beregne og betale momsen uanset købets størrelse.

En personligt ejet mindre virksomhed (PMV) kan ikke være registreret for moms.

Med en PMV kan du købe varer fra virksomheder i EU for under 80.000 kr. om året. Husk at gøre sælgeren opmærksom på, at du ikke er momsregistreret.

Hvis du vil købe varer for over 80.000 kr., skal du omregistrere din PMV til en enkeltmandsvirksomhed og registrere den for moms.

Hvis du derimod køber ydelser, skal du, uanset købets størrelse, omregistrere din PMV til en enkeltmandsvirksomhed og registrere den for moms.

Vær også opmærksom på omsætningsgrænsen for momsregistrering. Hvis din PMV omsætter for mere end 50.000 kr. inden for en periode på 12 måneder, skal den omregistreres til en enkeltmandsvirksomhed og registreres for moms.

For uddybende og fyldestgørende juridisk information, se Den juridiske vejledning om moms